Un economista, cuyo nombre no recuerdo, dijo que el Nobel de Economía Paul Samuelson había señalado en alguna oportunidad que existían tres tipos de países; los Estados Unidos, que con todos los recursos lo había hecho todo; Japón que sin recursos lo había hecho todo; y (coloque aquí el nombre del país de su preferencia), que con todos los recursos no había logrado casi nada.

Un economista, cuyo nombre no recuerdo, dijo que el Nobel de Economía Paul Samuelson había señalado en alguna oportunidad que existían tres tipos de países; los Estados Unidos, que con todos los recursos lo había hecho todo; Japón que sin recursos lo había hecho todo; y (coloque aquí el nombre del país de su preferencia), que con todos los recursos no había logrado casi nada.

La afirmación atribuida a Samuelson puede ser apócrifa, pero su sentido no. Una de las grandes sorpresas en el estudio del crecimiento y del desarrollo económico de las naciones es la corroboración de que algunos países que cuentan con una gran cantidad de recursos naturales (minerales, energéticos, tierras fértiles), no logran aprovechar esta ventaja para hacer crecer su economía a tasas altas y sostenidas. Por el contrario, la abundancia de dichos recursos se convierte, paradójicamente, en un obstáculo, una rémora para el crecimiento económico.

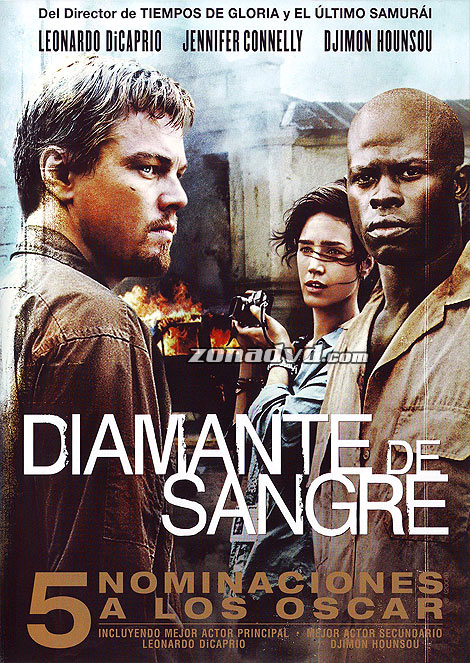

La película Diamante de sangre (Blood Diamond), del 2006, dirigida por Edward Zwick y protagonizada por Leonardo DiCaprio, Jennifer Connelly y Djimon Hounsou, nos ofrece la posibilidad para escribir acerca de esta paradoja, la cual se conoce en la literatura económica como “la maldición de los recursos”. El film, mezcla de ficción y realidad, narra la lucha por diamantes en Sierra Leona, un país africano rico en este recurso mineral, sumido en la pobreza y en una terrible guerra civil, librada por el control de la explotación de los yacimientos diamantíferos entre el gobierno y un grupo rebelde, el Frente Revolucionario Unido (FRU). Solomon Vandy es un pescador separado de su familia y obligado a trabajar en un yacimiento de diamantes por el FRU. Se encuentra un gran diamante, el cual logra ocultar, con la esperanza de venderlo para así poder reunirse con su esposa y sus hijas refugiadas y liberar a su hijo, un niño que ha sido reclutado como soldado por las fuerzas rebeldes. En su odisea por rescatar la valiosa gema, se cruza con un traficante de armas y diamantes, Danny Archer, del que desconfía, pero se convierte en su única tabla de salvación. Entretanto, una periodista estadounidense, Maddy Bowen, está haciendo un reportaje sobre el tráfico ilegal de diamantes, el cual se realiza con alguna complicidad de las empresas mundiales que los comercializan. Espera poner al descubierto los negocios detrás de los diamantes de sangre o de guerra, llamados así porque se obtienen de zonas en conflicto, al costo de pérdidas de vidas humanas y su venta se destina en parte a financiar las armas de los grupos en guerra. Ella se involucrará con Archer y Solomon en la aventura de rescatar el diamante de sangre.1

La maldición de los recursos naturales es un fenómeno económico multidimensional, se manifiesta de diferentes maneras y con efectos diversos. Una dimensión de la maldición, por llamarla así, es la que propone la lectura en clave económica de Diamante de sangre. La realidad es que la explotación de los yacimientos aluviales de diamantes en Sierra Leona ha creado una situación por décadas donde, sea una compañía extranjera, sea el gobierno, sea un grupo rebelde quien controla dicha explotación, la producción y exportación de diamantes se convierte virtualmente en un monopolio y los beneficios asociados se distribuyen de una forma muy inequitativa, entre una minoría. En épocas de conflicto crece el comercio ilegal de diamantes. Durante la guerra civil los diamantes eran llevados a Liberia y exportados desde allí. Estas exportaciones representaron unos ingresos no recibidos por Sierra Leona por valor de alrededor de dos mil millones de dólares en la segunda mitad de los años noventa. En este contexto, se entiende en parte por qué se volvieron muy difíciles las condiciones para que la mayoría de la población del país obtuviera beneficios económicos o algún tipo de bienestar de la explotación y exportación de los diamantes, por qué colapsó el crecimiento económico durante los noventa, y por qué ha persistido la pobreza más lacerante entre un alto porcentaje de la población.

Sierra Leona es una de las naciones más pobres del planeta. Forma parte de un grupo de países a los que Paul Collier denominó en su libro homónimo El club de la miseria (2008, Editorial Turner). Collier señala que existen unos cincuenta países, mayoritariamente africanos, donde viven unos 1.000 millones de personas, que sufren la paradoja de que siendo algunos de ellos ricos en recursos naturales, como el caso de Sierra Leona con sus diamantes, no logran, sin embargo, superar las trampas de la pobreza que los condena a tener Estados fallidos, guerras civiles casi de manera permanente y a desaprovechar las oportunidades que podría brindar, al menos para comenzar a salir de la trampa de la pobreza, la utilización efectiva de los ingresos que generan los recursos naturales con los que cuentan. Por el contrario, como lo revela Diamante de Sangre, para este grupo de países pareciera que poseer en abundancia un recurso mineral valioso se convierte en una condición que refuerza la postración de las fuerzas económicas productivas.

Otra dimensión de la maldición de los recursos se presenta en algunos países ricos en recursos naturales que no forman parte del club de la miseria. En este caso, se trata de naciones cuya explotación y exportación de sus recursos naturales, por distintas causas y en diferentes periodos, no se ha revertido en un crecimiento económico que alcance el ritmo mucho más rápido de otras naciones que no son exportadoras de recursos naturales. Esta dimensión de la maldición de los recursos es más bien una hipótesis, la cual se ha intentado corroborar empíricamente.

Al respecto, los economistas Jeffrey Sachs y Andrew Warner publicaron en 1995 un trabajo intitulado Natural resource abundance and Economic Growth. Su objetivo era convalidar la hipótesis de la maldición de los recursos utilizando un modelo econométrico. Para ello compararon el crecimiento económico durante el periodo 1971-1989 de países con abundancia de recursos naturales frente a otras naciones que no los tienen en abundancia. Su conclusión fundamental fue que los países con un alto ratio de exportaciones en recursos naturales tendieron a crecer a tasas más bajas que los países cuyas exportaciones no están basadas mayoritariamente en recursos naturales. Posteriormente, en 2001, los mismos autores reforzaron su modelo y sus resultados, exponiéndolos en el artículo The curse of natural resource.2 Algunos estudios similares han respaldado hasta cierto punto sus conclusiones, aunque el modelo utilizado y los resultados no han estado exentos de cuestionamiento.

La maldición de los recursos también se puede explorar a partir de la indagación de por qué países muy diferentes en cuanto a cultura, tamaño de la población, régimen político, pero que producen y exportan el mismo recurso natural, pueden, no obstante, tener como característica común sufrir de la maldición de los recursos. Este fenómeno fue analizado, para un grupo de naciones exportadoras de petróleo, por Terry Lynn Karl y plasmado en su libro The Paradox of Plenty. Oil Booms and Petro-States (1997, California University Press).3 El libro examina como países petroleros muy distintos (Nigeria, Argelia, Irán, Indonesia, Venezuela), no obstante, frente al boom de ingresos que disfrutaron en los años setenta, obtuvieron más o menos los mismos decepcionantes resultados referidos a su desempeño económico. Esta “paradoja de la abundancia” supuso para la autora revisar los factores comunes imperantes, particularmente los factores institucionales, los que determinaron la acción colectiva, y el papel que cumplieron los petro-estados y sus decisiones de política económica.

Más allá de las diferencias, los petro-estados tendieron a comportarse frente al boom de ingresos de forma parecida. En primer lugar, se trataba de gobiernos fuertes desde el punto de vista de sus independencia fiscal (la mayor porción de sus rentas no provenían de la recaudación de impuestos, sino de los ingresos derivados de ser propietarios de las empresas petroleras), pero mal dotados institucionalmente, con instituciones débiles.4 En segundo lugar, ante el boom de ingresos, la lógica de los petro-estados no solo apuntó a aumentar sostenidamente el gasto público, sino también a ampliar sus áreas de influencia y sus competencias sobre el resto de la economía. En tercer término, una vez desaparecido el ciclo de altos ingresos, ante la disyuntiva de tener que financiar un mayor gasto público, los petro-estados evadieron el conflicto que suponía aumentar los impuestos (o volver eficiente su recaudación) y se apresuraron a endeudarse externamente.

La hipótesis de la maldición de los recursos también ha sido examinada para el grupo de países latinoamericanos y caribeños. Un estudio publicado por el Banco Mundial en el 2010: Natural Resources in Latin America and the Caribbean: Beyond Booms and Busts? da cuenta de algunas conclusiones y reflexiones al respecto. Aunque este estudio no se decanta por aseverar que existe tal maldición de los recursos naturales, si advierte que para el caso de algunos países de América Latina y el Caribe, el boom de ingresos proveniente de las exportaciones de bienes primarios, especialmente el experimentado en la primera década del siglo XXI, ha terminado por generar una estructura de producción y exportación más concentrada y una alta dependencia de las rentas fiscales a los ingresos por exportaciones de este tipo de bienes. Siendo el precio de los bienes primarios más volátil que el de los bienes manufacturados, el manejo inadecuado de estas fluctuaciones de precios puede terminar reflejándose en una crisis de la economía real, amplificada por un mayor gasto pro-cíclico del gobierno y agravarse por la estructura poco diversificada de la producción y de las exportaciones. Otra preocupación se manifiesta en el hecho de que si el boom de ingresos no se invierte en la formación de capital humano o en algún otro tipo de capital productivo, a la larga la existencia real de riqueza en la economía disminuirá. En esta situación, sí que se comprometería la posibilidad de crecimiento sostenido de algunas de estas economías.

Cabe preguntarse en cuál nación latinoamericana se han manifestado con mayor énfasis las condiciones características de la maldición de los recursos y en cuál ha tenido mayores efectos y más duraderos sobre el rumbo económico. La joya de la corona (un diamante) en cuanto a estas condiciones y sus efectos consiguientes parece llevársela una economía petrolera, la economía venezolana. Pero esta presunción y el análisis ulterior lo desarrollaremos en la próxima entrada.

1 Hay un documental de History Channel que narra brevemente la historia de la explotación de diamantes en África, el por qué ésta explotación es diferente en Sierra Leona o Angola con respecto a países que obtienen un mejor provecho de sus diamantes, como Botswana o Sudáfrica. Describe someramente el control que sobre el negocio mundial de los diamantes ha ejercido la empresa De Beers, así como las causas y las consecuencias del tráfico ilegal de diamantes. Se puede acceder a dicho documental en el siguiente enlace: http://www.youtube.com/watch?v=Rk1utsVVzNc

2 Al primer artículo en cuestión, publicado originalmente en la National Bureau of Economic Research (NBER), se puede acceder desde el siguiente enlace: http://www.nber.org/papers/w5398.pdf?new_window=1 Al segundo artículo, publicado en European Economic Review, Vol. 45, No. 4-6, pp. 827-838, se puede acceder desde el siguiente enlace: http://www.earth.columbia.edu/sitefiles/file/about/director/pubs/EuroEconReview2001.pdf

3 En el prefacio del libro la autora revela que su intención inicial fue estudiar a la OPEP, pero en una visita a Caracas entrevistó a Juan pablo Pérez Alfonso, el fundador de la OPEP, quien le dijo: “No estudie la OPEP. Eso es aburrido. Estudie más bien lo que el petróleo le está haciendo a Venezuela. Lo que el petróleo está haciendo con nosotros.”

4 Aquí se utiliza el concepto de instituciones en el sentido que le da Douglas North y que ha sido discutido brevemente en una entrada anterior de este blog: RED SOCIAL Y LA ECONOMÍA DE LOS COSTOS DE TRANSACCIÓN.